考研信息

院校招生

考研备考

考研资料

考研复试

考研调剂

来源:上海国家会计学院官微 责任编辑:tjl 时间:2019-08-16

为了解财会行业薪酬总体水平,研究学历、年龄、工作内容、职位层级、单位性质、所拥有的资格或职称等条件对财会人员薪资带来的不同影响,探究财会人员的薪酬变化趋势,为财会人员衡量自身报酬水平和外部市场,提高竞争优势提供帮助,上海国家会计学院会计信息调查中心、中国会计视野网站和特许公认会计师协会(ACCA)针对财会人员薪酬发起调查,调查显示2018年财会人员平均薪酬为123529元,平均薪酬相比2017年调查数据降低了1.52%。本调查共获得样本1322个,其中有效样本1236个。学历、性别、职务层次等因素都对收入情况产生重要影响。 下面小编就给大家整理下有关内容!

一调查问卷设计

(一)数据处理

从2019年1月20日开始到3月12日截止,共收到1322份投票,为保证评选数据的有效性,我们对样本数据按照如下规则进行了筛选:预留手机号重复的,保留一份问卷;预留邮箱重复的,保留一份问卷;问卷填写时间过短。根据测算认真填写完全部问卷一般需要4-5分钟,删除了填写时间在一分钟以下明显随意填写的样本。对这些无效样本进行剔除。通过上述处理,最后筛选出参加评选的有效问卷为1236份。

(二)调查内容定义

本次调查的收入是财会人员在固定雇用关系(专职工作)单位获得的税后到手收入,不包括住房公积金等收入,也不包括等非雇用关系产生的收入,如炒股等投资收入。

(三)调查对象分类

由于不同性别、学历、工作年限、职位层次、岗位、拥有不同的会计职称或资格、所在单位类型、所在单位所有制类型都会对投票产生影响,本调查对这些进行分类设计。

(四)计算依据说明

高位数:投票人中薪酬最高的5%的平均薪酬。

低位数:投票人中薪酬最低的5%的平均薪酬。

中位数:中位数,又称中点数,中值。中位数是按顺序排列的一组数据中居于中间位置的数,即在这组数据中,有一半的数据比他大,有一半的数据比他小。

众数:一组数据中出现次数最多的数值,叫众数。

变异系数:是衡量资料中各观测值变异程度的另一个统计量。变异系数的计算公式为:变异系数C·V =(标准偏差SD /平均值Mean )×100%

二调查结果分析

(一)薪酬数据

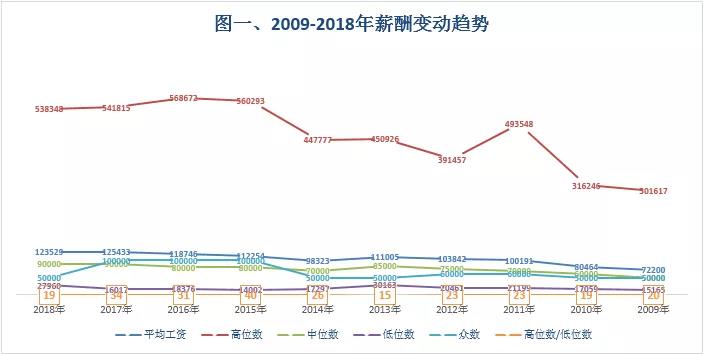

表一:薪酬数据对比

2018年财会人员平均薪酬为123529元,相比2017年的平均125433元下降了1.52%;平均薪酬和高位数略有下降,但低位数相比去年提高明显;高低位薪酬之间的差距与从去年的34倍升下降到19倍。

薪酬数据受到投票样本的限制,因本投票主要来自上海国家会计学院和中国会计视野网站相关微信群,网站用户群的结构也会对投票结果产生影响。

收入最高的5%人群,薪酬为538348元,相较于2017年的541815元下降0.64%。中位数薪酬为90000元,相比2017年没有变化。而收入最低5%人群平均薪酬为27960元,相比2017年低位数16017元,增加了74.56%。

投票人的薪酬水平与其学历高低、性别、年龄、工作岗位、职位层次、城市规模、会计工作年限、拥有不同的会计类职称资格、企业类型、所有制等均有关系。

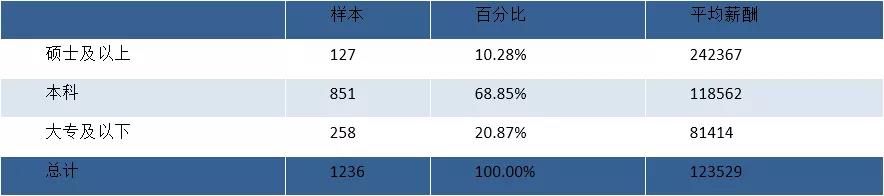

投票人的学历高低与其薪资水平正相关,硕士及以上的投票人平均年薪达到了242367元,而大专及以下的投票人只有81414元,差距将近2倍;相比2017年,2018年硕士以上学历的投票人薪资增长较多,本科和大专及以下投票人的平均薪酬均有下降。

调查显示,男女之间的收入存在明显的差异,男性平均工资远高于女性,甚至达到约50%的程度;2018年,男女之间的薪酬差距还在进一步扩大。相同学历、年龄、职务层次的数据比较,男性收入均普遍高于女性。2018年,男性被调查者薪资增长幅度要高于女性。

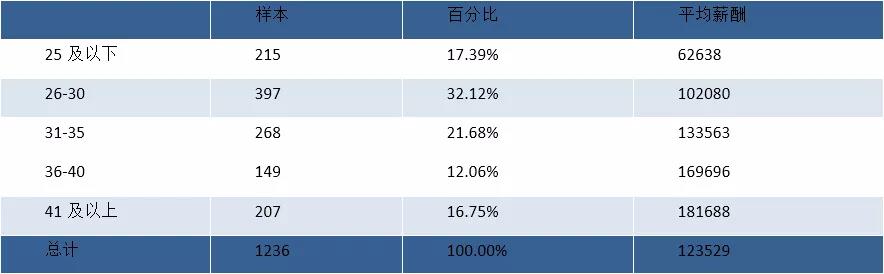

投票人的年龄与其平均薪酬正相关,年龄越大的投票人,平均薪酬越高。2018年,30岁以下投票人平均薪酬增长最大。

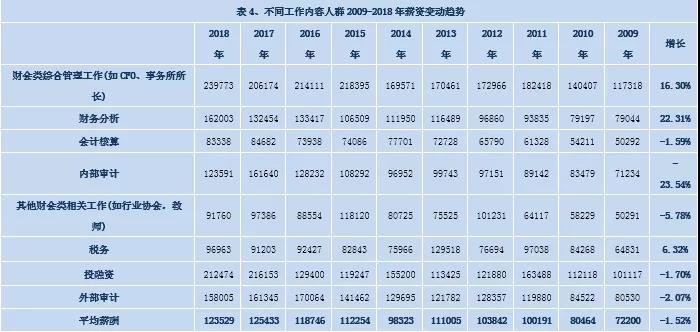

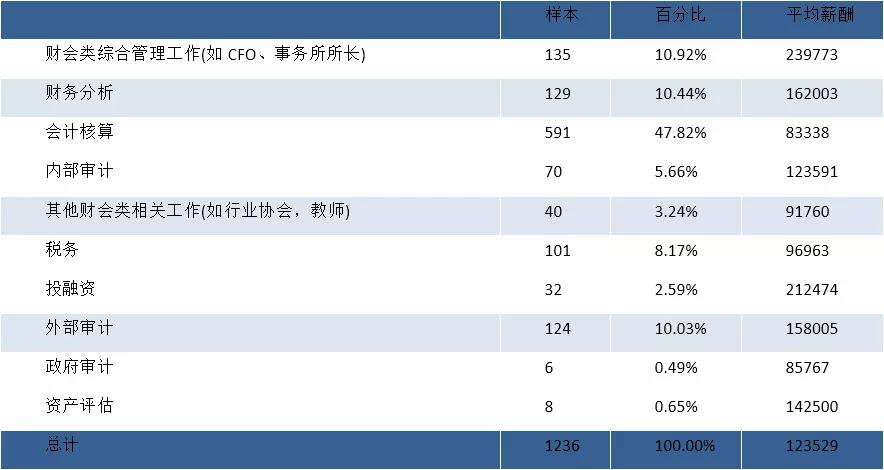

工作内容不同对被调查者薪酬影响很大,其中财会类综合管理工作(如CFO、事务所所长)平均收入最高,2018年平均达到239773元。可以说,这部分金字塔顶端的人群历年来薪酬水平都高于其他投票人,在某种程度上他们可以影响到他人的收入分配,薪酬高于其他被调查者也不足为奇。从事投融资的被调查者平均薪酬212474元,也属于整体薪酬水平比较高的人群。

从事单纯的会计核算工作的被调查者,整体薪酬仍然不高,平均薪酬仅有83338元,并且相较去年还略有下降。可见单纯的会计核算工作并没有什么技术含量,入门门槛很低,并且上升空间不大。如果会计人员仅仅满足于做帐,则其上升空间极其有限。

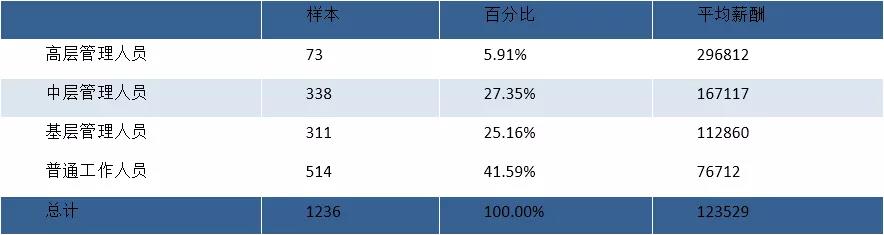

投票人的职位层次与其平均薪酬正相关,2018年高层管理人员的平均薪酬,是普通工作人员3.9倍左右,这个差距相较2017年有所扩大。2018年高层管理人员的平均薪酬增长幅度最大,普通工作人员的平均薪酬基本没变,基层管理人员平均薪酬甚至有所下降。

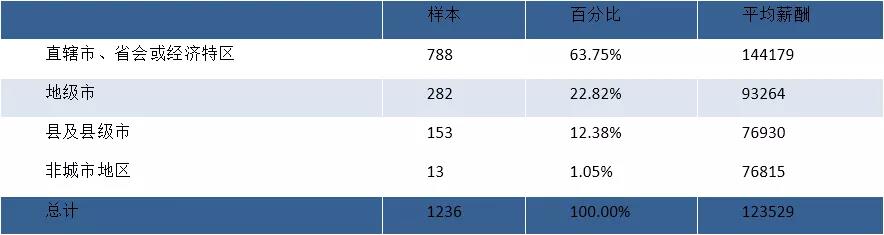

城市规模越大,投票人的平均薪酬越高,但县及县级市与非城市地区的差别不太明显。

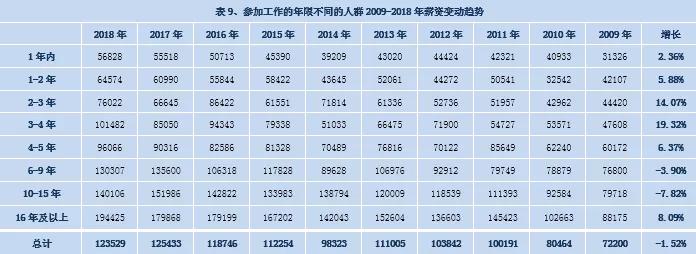

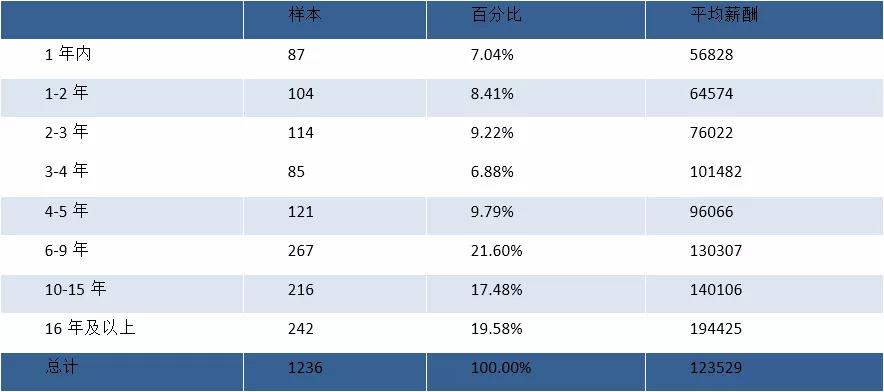

投票人的会计工作年限与其平均薪酬水平相关度比较高,大部分年度呈正相关关系,基本随参加工作的时间增长而不断增长。2018年刚参加工作的起薪约56828元,相比2017年增长不大。2018年薪酬增长最快的是3-4年的投票人,其次是2-3年的投票人。

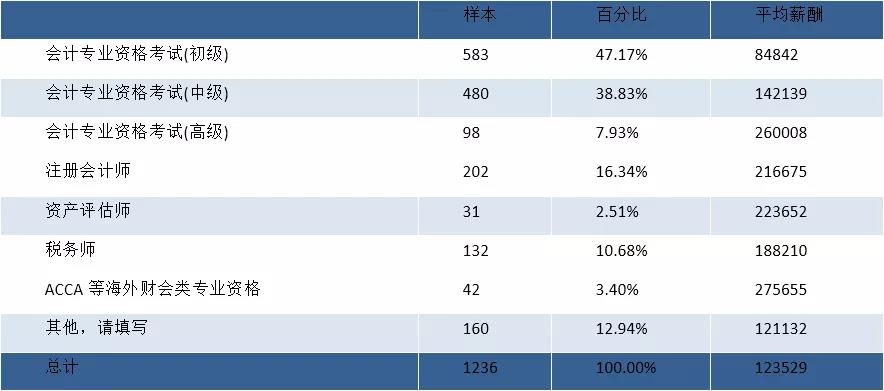

拥有不同的会计资格或职称,会影响投票人的平均薪酬。拥有ACCA等海外财会类专业资格和高级职称等具有含金量的证书能显著提高投票人薪酬水平。其中拥有ACCA等海外财会类专业资格的投票人平均薪酬水平最高,达到275655元,其次是会计专业资格考试(高级)260008元。

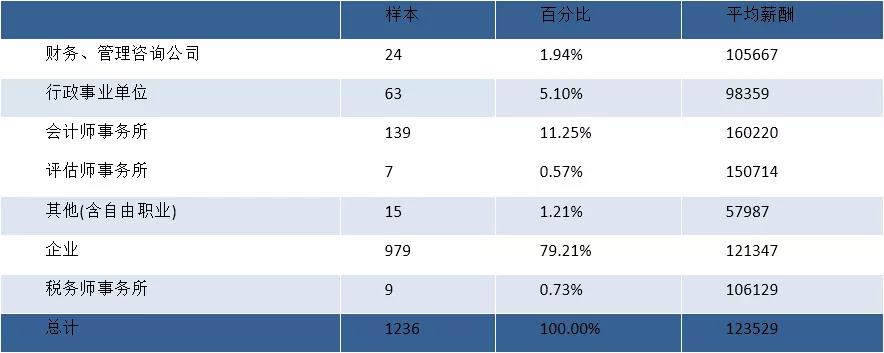

在会计事务所工作的投票人平均薪酬最高,达到160220元,其他(含自由职业)最低,只有57987元。

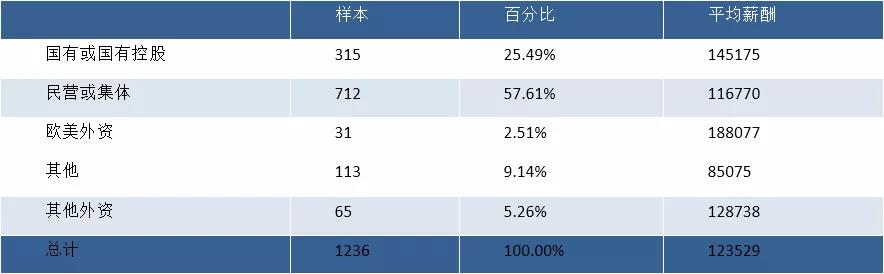

在欧美外资的投票人平均薪酬最高,达到188077元,其次是国有或国有控股,145175元。

(二)个人收入项目

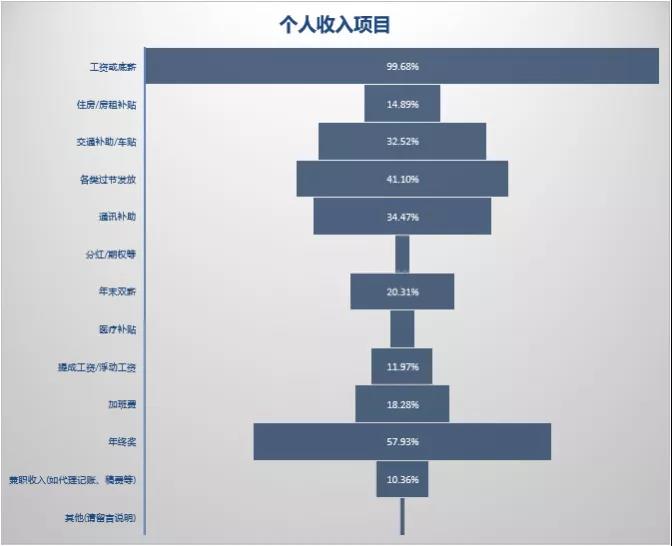

2018年99.68%的被调查者工资项目都包括工资或底薪,有57.93%投票人有年终奖;只有18.28%的投票人有加班费,有加班费的比重相较2017年的20.03%还略有下降;约10.36%的投票人有兼职收入。

住房/房租补贴、交通补助/车贴、各类过节发放、通讯补助、分红/期权、年末双薪、医疗补贴、年终奖这些收入项目,与投票人的学历高低正相关,学历高的投票人在这些收入项目上的比例也高;但兼职收入(如代理记账、稿费)等与投票人的学历负相关,学历越高,拥有兼职收入的比例越小。不同学历的投票人在工资或底薪上差异最小,差异系数是0.003,其次是年末双薪,差异系数是0.172;不同学历的投票人差异最大的收入项目是医疗补贴,差异系数是0.847,其次是住房/房租补贴,差异系数是0.757。

男性投票人在大多数收入项目上,比重都要高于女性,但年末双薪、医疗补贴和加班费项目上,女性投票人的比重要略高于男性,可能是因为女性投票人在选择职业上偏好风险小、社会保障比较完备的企业。不同性别的投票人在工资或底薪上差异最小,差异系数只有0.0002,其次是提成工资/浮动工资,差异系数是0.012;不同性别的投票人差异最大的收入项目是通讯补助,差异系数是0.248,其次是年末双薪,差异系数是0.193。

不同年龄的投票人在工资或底薪上差异最小,差异系数只有0.003,其次是年末双薪,差异系数是0.047;不同年龄的投票人差异最大的收入项目是分红/期权,差异系数是0..669,其次是兼职收入,差异系数是0.473。

从事投融资工作的投票人,在交通补贴/车贴和通讯补助上要明显高于其他投票人;财会类综合管理工作(如CFO、事务所所长)在分红/期权、年终奖和年末双薪上要高于其他投票人,外部审计的投票人在提成工资/浮动工资和加班费上要高于其他投票人。从事不同工作内容的投票人在工资或底薪上差异最小,差异系数只有0.009,其次是年末双薪,差异系数是0.125;不同工作内容的投票人差异最大的收入项目是分红/期权,差异系数是0.981,其次是提成工资/浮动工资,差异系数是0.691。

投票人的职位层次与住房/房租补贴、交通补贴、各类过节发放、分红期权、兼职收入等正相关;拥有通讯补助、医疗补贴、年末双薪和年终奖的中层管理人员最高。

不同职位层次的投票人在工资或底薪上差异最小,差异系数只有0.006,其次是年末双薪,差异系数是0.094;不同职位层次的投票人差异最大的收入项目是分红/期权,差异系数是1.246,其次是兼职收入,差异系数是0.634。

投票人所在城市规模大小与交通补贴/车贴、通讯补贴、年末双薪、年终奖等收入项目正相关,但与加班费负相关。不同城市规模的投票人在工资或底薪上差异最小,差异系数只有0.006,其次是各类过节发放,差异系数是0.101;不同城市规模的投票人差异最大的收入项目是医疗补贴,差异系数是0.920,其次是年末双薪,差异系数是0.724。不同工作年限的投票人在工资或底薪上差异最小,差异系数只有0.005,其次是年末双薪,差异系数是0.124;不同工作年限的投票人差异最大的收入项目是分红/期权,差异系数是0.808,其次是兼职收入(如代理记账、稿费等),差异系数是0.651。

行政事业单位的投票人有住房/房租补贴和交通补贴/车贴的比例要高于其他单位性质的投票人;会计事务所的投票人有各类过节发放和提成工资/浮动工资以及加班费的比例要高于其他投票人;企业投票人有通讯补助和年终奖的比例要高于其他投票人。不同单位性质的投票人在工资或底薪上差异最小,差异系数只有0.007,其次是年终奖,差异系数是0.231;不同单位性质的投票人差异最大的收入项目是提成工资/浮动工资,差异系数是0.917,其次是分红/期权,差异系数是0.819。

国有或国有控股企业的投票人有住房/房租补贴、交通补助/车贴、各类过节发放、通讯补助以及年终奖的比重要明显高于其他所有制的投票人;欧美外资的投票人有交通补助/车贴、通讯补助、提成工资/浮动工资以及兼职收入的比重要低于其他投票人,其他外资和欧美外资的投票人有年末双薪的比重要高于其他所有制的投票人;民营或集体企业投票人有住房/房租补贴、医疗补贴、加班费和年终奖的比重要低于其他所有制的投票人,有兼职收入的比重要高于其他投票人。不同所有制的投票人在工资或底薪上差异最小,差异系数只有0.006,其次是年终奖,差异系数是0.152;不同单位性质的投票人差异最大的收入项目是医疗补贴,差异系数是0.804,其次是年末双薪,差异系数是0.566。

(三)相比2017年收入变化及对2019年薪酬预测

相比2017年,有一半左右的投票人收入有增加,其中增加20%-20%的比重最多,达到40.05%;有约16%左右的投票人薪酬有减少。预测2019年收入,大部分投票人表示乐观,表示预测收入将增加的达到7成左右;表示收入将下降的不到10%。

投票人学历越高,其收入增加的比重越高,薪酬没有变化的比重越小,但学历越高相比2017年收入减少20%以上的比重也越高。

男性投票人2018年度相比2017年薪资增加的比重,以及薪资增加的幅度均要高于女性。

从事财会类综合管理工作的投票人薪资增加的比例最大,其次是外部审计,从事投融资的投票人薪资增长的比重最小,且收入减少的比重最大。

在管理人员中,职位层次越高,薪资增长的比重和幅度越小,但普通工作人员薪资增长的幅度不如基层管理人员。

城市规模越大,薪资有增长的比重越大。

相比2017年,财务、管理咨询公司的投票人薪资有增长的比重最高,其他(含自由职业)薪资有增长的比重最低。

欧美外资企业的投票人2018年相比2017年薪资有增长的比重最高,其次是其他外资企业的投票人。

学历越高,预测2019年收入会增加20%以上的比重越高。

26岁以上的投票人,年龄越大,对2019年收入的预期越悲观。

从事外部审计、投融资和内部审计的投票人对2019年收入预测相对乐观,最不乐观的是其他财会类相关工作(如行业协会、教师)。

对2019年收入预测最乐观的是基层管理人员和普通工作人员。

会计事务所的投票人对2019年收入预测要高于其他投票人。

拥有海外财会资格的投票人对2019年收入预测最乐观,其次是会计专业资格考试(初级)。

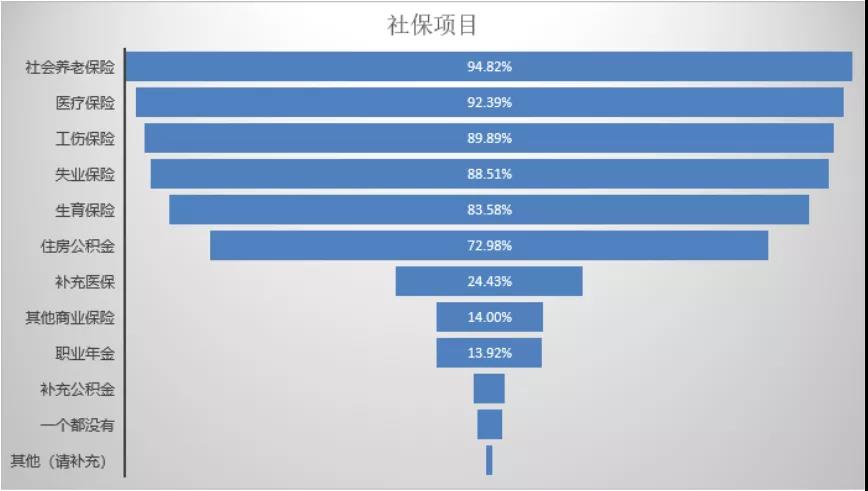

(四)社保项目

绝大多数投票人都享受“五险一金”,只有约1/4的投票人有补充医保。除了以上社保项目,还有投票人享受意外险、企业年金、新农合保险和大病保险。

一般来说,学历越高,享有的社会保障越高,硕士及以上学历的投票人不享受任何社保项目的比例为0,而大专及以下投票人的比例为8.53%。绝大多数投票人都享受的“五险一金”,不同学历投票人之间的差别不太大,但职业年金、补充公积金、补充医保等项目,学历高的投票人享受的比例与学历低的投票人差别很明显。不同学历投票人享受社保项目差异最大的是补充公积金,其次是职业年金,差异系数分别是1.014和0.953,差异最小的是工伤保险和生育保险,均为0.047。

不同性别的投票人享受社保项目差异最大的是职业年金,其次是补充公积金,差异系数分别是0.505和0.341,差异最小的是工伤保险和社会养老保险,分别是0.011和0.019。除了生育保险和其他商业保险,男性投票人在所有保险项目上的比例都要高于女性。

大部分保险项目都是随年龄增长享受比例随之增长,到36-40岁左右达到高峰,但41岁以上又略有下降;但职业年金是与投票人的年龄正相关的,年龄越大,享受的比例越高。表示不享受任何保险项目的投票人随年龄增大比例随之减少,到36-40岁左右达到最低,41岁以上又略有增加。

不同年龄的投票人享受社保项目差异最大的是职业年金,其次是补充公积金,差异系数分别是0.387和0.261,差异最小的是医疗保险和工伤保险,分别为0.030和0.043。不同年龄的投票人享受社保项目差异最大的是补充公积金,其次是职业年金,差异系数分别是0.625和0.454,差异最小的是社会养老保险和工伤保险,分别是0.049和0.058。

从事投融资的投票人享受职业年金、补充医保、其他商业保险等社保项目的比例要高于其他投票人。

投票人的职位层次高低与其享受社会养老保险、医疗保险、失业保险的比例正相关,同不享受任何保险的比例负相关。享受职业年金、补充医保和其他商业保险的中层和基层管理人员要高于高层管理人员,中层管理人员享受住房公积金的比例最高。

不同职位层次的投票人享受社保项目差异最大的是补充公积金,其次是职业年金,差异系数分别是0.315和0.239,差异最小的是生育保险,为0.026。

不同城市规模的投票人享受社保项目差异最大的是补充公积金,差异系数是1.212,差异最小的是社会养老保险,为0.043。

不同单位类型的投票人享受社保项目差异最大的是职业年金,差异系数是1.136,差异最小的是社会养老保险,为0.150。行政事业单位的投票人享有职业年金、补充医保、住房公积金的比例要高于其他投票人,并且完全不享有任何社保项目的比重在所有投票人中最小。会计事务所的投票人享有职业年金、补充医保、其他商业保险和补充公积金的比重最小。

不同所有制的投票人享受社保项目差异最大的是职业年金,差异系数是1.161,差异最小的是社会养老保险,为0.057。民营或民营企业的投票人享受社保、医保、失业保险、住房公积金、补充公积金、补充医保、其他商业保险、职业年金的比例都低于其他投票人,并且不享受任何保险项目的比重要高于其他投票人。国有或国有控股企业享受职业年金、补充医保、住房公积金和补充公积金的比重要明显高于其他投票人。

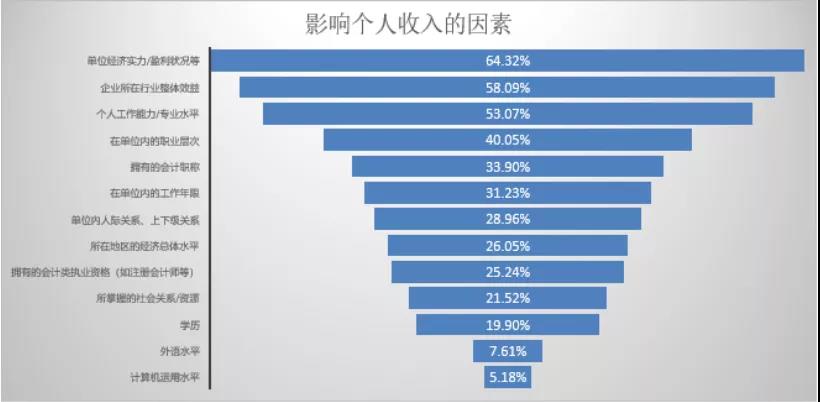

(五)影响个人收入的因素

影响个人收入的最重要的三个因素是单位经济实力/盈利状况、企业所在行业整体效益和个人能力/专业水平;学历、外语水平和计算机运用水平对个人收入的影响不大。

对于影响个人收入的因素,不同学历的投票人意见差异最大的是在单位内的职业层次,差异系数是0.304;意见差异最小的是个人工作能力/专业水平,差异系数是0.026。

对于影响个人收入的因素,不同性别的投票人意见差异最大的是所掌握的社会关系/资源,差异系数是0.241;意见差异最小的是拥有的会计职称,差异系数是0.006。

对于影响个人收入的因素,不同年龄的投票人意见差异最大的是外语水平,差异系数是0.455;意见差异最小的是企业所在行业整体效益,差异系数是0.077。

对于影响个人收入的因素,不同职位层次的投票人意见差异最大的是外语水平,差异系数是0.455;意见差异最小的是企业所在行业整体效益,差异系数是0.077。

对于影响个人收入的因素,不同工作内容的投票人意见差异最大的是计算机运用水平,差异系数是0.663;意见差异最小的是个人工作能力/专业水平,差异系数是0.109。

对于影响个人收入的因素,不同城市规模的投票人意见差异最大的是计算机运用水平,差异系数是0.870;意见差异最小的是单位经济实力/盈利状况,差异系数是0.109。

城市规模越大,企业所在行业整体效益、拥有的会计类执业资格(如注册会计师等)响越大,所在地区的经济总体水平影响越小。

对于影响个人收入的因素,不同工作年限的投票人意见差异最大的是计算机运用水平,差异系数是0.458;意见差异最小的是企业所在行业的整体效益,差异系数是0.065。

对于影响个人收入的因素,不同单位类型的投票人在计算机运用水平上意见差异最大,差异系数是0.751,会计师事务所的投票人认为计算机运用水平影响个人收入的比重要明显高于其他投票人;意见差异最小的是拥有的会计职称,差异系数是0.109。会计事务所的投票人认为个人工作能力/专业水平,计算机水平和拥有的会计类执业资格(如注册会计师等)会影响个人收入的比例要高于其他投票人,企业投票人认为企业所在行业整体效益、单位经济实力/盈利状况、单位内人际关系上下级关系会影响个人收入的比例要高于其他投票人,行政事业单位投票人认为在单位内的职业层次和在单位内的工作年限影响个人收入的比例要高于其他投票人。

对于影响个人收入的因素,不同所有制的投票人在外语水平上意见差异最大,差异系数是0.751;意见差异最小的是单位经济实力/盈利状况,差异系数是0.059。欧美外资企业认为企业所在行业整体效益、外语水平会影响个人收入的比例要高于其他投票人,认为单位经济实力/盈利状况、拥有的会计职称、所在地区的经济总体水平、学历、单位内人际关系、上下级关系、在单位的职业层次、拥有的会计类执业资格(如注册会计师等)、所掌握的社会关系/资源会影响个人收入的比例要低于其他投票人;国有或国有控股企业的投票人在单位经济实力/盈利状况、在单位的职业层次会影响个人收入的比例要高于其他投票人,认为外语水平、个人工作能力/专业水平会影响个人收入的比例要低于其他投票人;其他外资企业的投票人认为拥有的会计职称、个人工作能力/专业水平、所在地区的经济总体水平、学历、拥有的会计类职业资格(如注册会计师等)、在单位内的工作年限会会影响个人收入的比例要高于其他投票人。

对于影响个人收入的因素,拥有不同会计类资格的投票人在计算机运用水平上意见差异最大,差异系数是0.397;意见差异最小的是单位经济实力/盈利状况,差异系数是0.038。

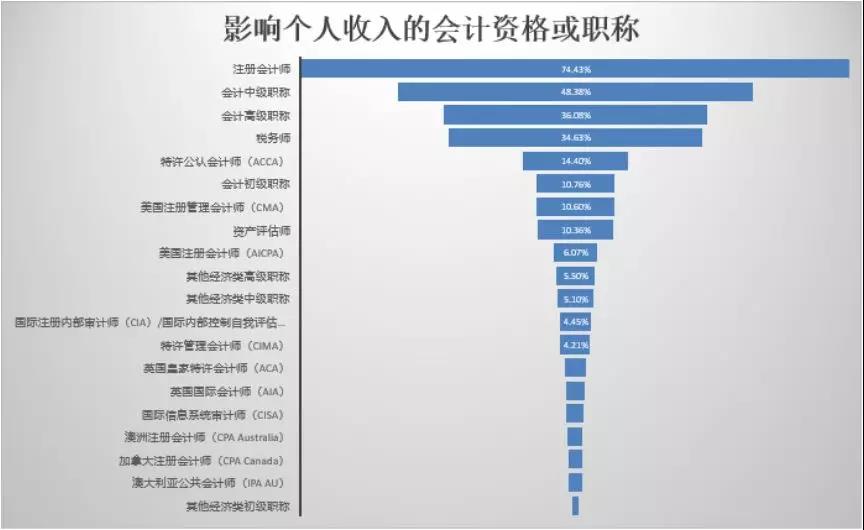

(五)影响个人收入的职称或资格

投票人认为影响个人收入的前三个资格或职称是:注册会计师、中级职称和高级职称,海外财会资格中,投票人认为对收入最有影响的是特许公认会计师(ACCA)和美国注册管理会计师(CMA)。不同的投票人对不同的资格或职称有偏好。

对于对个人收入有积极影响的资格或职称,不同学历的投票人在会计初级职称上差异最大,差异系数是0.704;意见差异最小的是注册会计师,差异系数是0.060。投票人学历越高,其认为会计初级职称、其他经济类初级职称、资产评估师、税务师资格对个人收入有积极影响的比重越低;认为会计高级职称、其他经济类高级职称、特许公认会计师(ACCA)、美国注册会计师(AICPA)、特许管理会计师(CIMA)、美国注册管理会计师(CMA)、国际注册内部审计师(CIA)/内部控制自我评估专业资格证书(CCSA)对个人收入有积极影响的比重越高。

对于对个人收入有积极影响的资格或职称,不同性别的投票人在澳大利亚公共会计师(IPA AU)上差异最大,差异系数是0.480;意见差异最小的是注册会计师,差异系数是0.001。

对于对个人收入有积极影响的资格或职称,不同年龄的投票人在会计初级职称上差异最大,差异系数是0.893;意见差异最小的是注册会计师,差异系数是0.136。随年龄增长,认为会计中级职称和注册会计师对个人收入有积极影响的比重逐渐下降。

对于对个人收入有积极影响的资格或职称,不同工作岗位的投票人在其他经济类初级职称上差异最大,差异系数是1.302;意见差异最小的是注册会计师,差异系数是0.115。

对于对个人收入有积极影响的资格或职称,不同职位层次的投票人在其他经济类初级职称上差异最大,差异系数是0.818;意见差异最小的是注册会计师,差异系数是0.056。投票人的职位层次越高,其认为会计中级职称、其他经济类初、中级职称对个人收入有积极影响的比重越低。

对于对个人收入有积极影响的资格或职称,不同城市规模的投票人在美国注册会计师资格上差异最大,差异系数是0.740;意见差异最小的是税务师,差异系数是0.092。城市规模越大,认为各类职称对个人收入有积极影响的比重越低,认为注册会计师、特许公认会计师(ACCA)、美国注册管理会计师(CMA)、国际注册内部审计师(CIA)/内部控制自我评估专业资格证书(CCSA)、国际信息系统审计师(CISA)对个人收入有积极影响的比重越高。

对于对个人收入有积极影响的资格或职称,不同工作年限的投票人在其他经济类初级职称上差异最大,差异系数是1.046;意见差异最小的是注册会计师,差异系数是0.112。

对于对个人收入有积极影响的资格或职称,不同单位类型的投票人在其他经济类初级职称上差异最大,差异系数是1.301;意见差异最小的是注册会计师,差异系数是0.232。

对于对个人收入有积极影响的资格或职称,不同所有制的投票人在其他经济类初级职称上差异最大,差异系数是0.983;意见差异最小的是注册会计师,差异系数是0.085。欧美外资企业的投票人认为对于各海外财会类资格对个人收入有积极影响的比重都要高于其他投票人,但对于国内职称考试和资产评估、税务师考试,认为对个人收入有积极影响的比重要低于其他投票人。

对于对个人收入有积极影响的资格或职称,拥有不同资格或职称的投票人在会计初级职称上意见差异最大,差异系数是1.270;意见差异最小的是注册会计师,差异系数是0.112。一般来说,拥有某个职称或资格的投票人,认为这项资格收入有积极影响的比重要高于其他投票人,但拥有初级会计职称的投票人认为会计中级职称对对个人收入有积极影响的比重要高于其他投票人。

(六)对2018年薪酬满意度

2018年,投票人对当年收入的满意度指数为2.83,略高于2017年的2.67,但依然属于不满意区间。

投票人的学历同其对2018年薪酬的满意度呈正相关,学历越高,满意度越高。

男性投票人对2018年的薪酬满意度要高于女性。

投票人的年龄同其对2018年薪酬的满意度呈正相关,年龄越大,满意度越高。

在不同工作内容的投票人中,财会类综合管理工作的投票人对2018年薪酬的满意度最高,满意度为3.19;最低的是会计核算岗位,满意度为2.69。

在不同职位层次的投票人中,投票人的职位层次高低同其对2018年薪酬的满意度呈正相关,职位越高,满意度越高。

在不同城市规模的投票人中,投票人的所在城市规模同其对2018年薪酬的满意度呈正相关,城市规模越大,满意度越高。

在不同会计工作年限的投票人中,工作16年及以上的投票人对2018年薪酬的满意度最高,最低的是工作1-2年的投票人。

在不同单位类型的投票人中,尽管薪酬水平不高,但行政事业单位的投票人对2018年薪酬的满意度最高,最低的是其他(含自由职业)。

在不同所有制的投票人中,欧美外资企业的投票人对2018年薪酬满意度最高,最低的是民营或集体企业。

可能是因为拥有资产评估师资格的投票人绝大部分都同时拥有注册会计师资格,拥有资产评估师资格的投票人对2018年薪酬满意度最高,满意度为3.26;拥有会计初级资格的投票人对2018年薪酬满意度最低,只有2.67。

样本描述

本次调查受调查发布渠道的影响,所得出的调查结果可能不能代表会计行业的总体情况。

投票者学历分布

被调查者主要集中在本科和大专学历,硕士及以上学历占10%左右。本调查样本的学历层次要远高于全国会计行业的平均学历水平,这可能是本调查整体薪酬水也高于全国平均水平的原因之一。

投票者性别分布

根据国家财政部统计,2005年,全国会计人员达1200万人,其中女性从业人员670万人,女性从业人员占到全部会计人员总数的56%。本调查的女性调查者占比51.78%,比实际比例略低。

投票者年龄分布

投票人年龄在26—35岁之间的约占53.8%,26岁以上的投票人占比重的82.6%。

工作内容

在投票人中,工作内容为会计核算的所占比重最大,占47.82%;其次是财会类综合管理工作(如CFO、事务所所长),占10.92%;排在第三位的是财务分析,占10.44%;从事政府审计、资产评估工作的投票人样本过小,几乎可以忽略不计。

普通工作人员占投票人的41.59%,而中高层管理人员占总人数的33.25%左右。因为我们拓宽了投票投放渠道,从微信、微博等渠道投票的样本大大增多,投票人层次已经比前几年略有降低,但整体水平仍然偏高。

1-6 地域分布

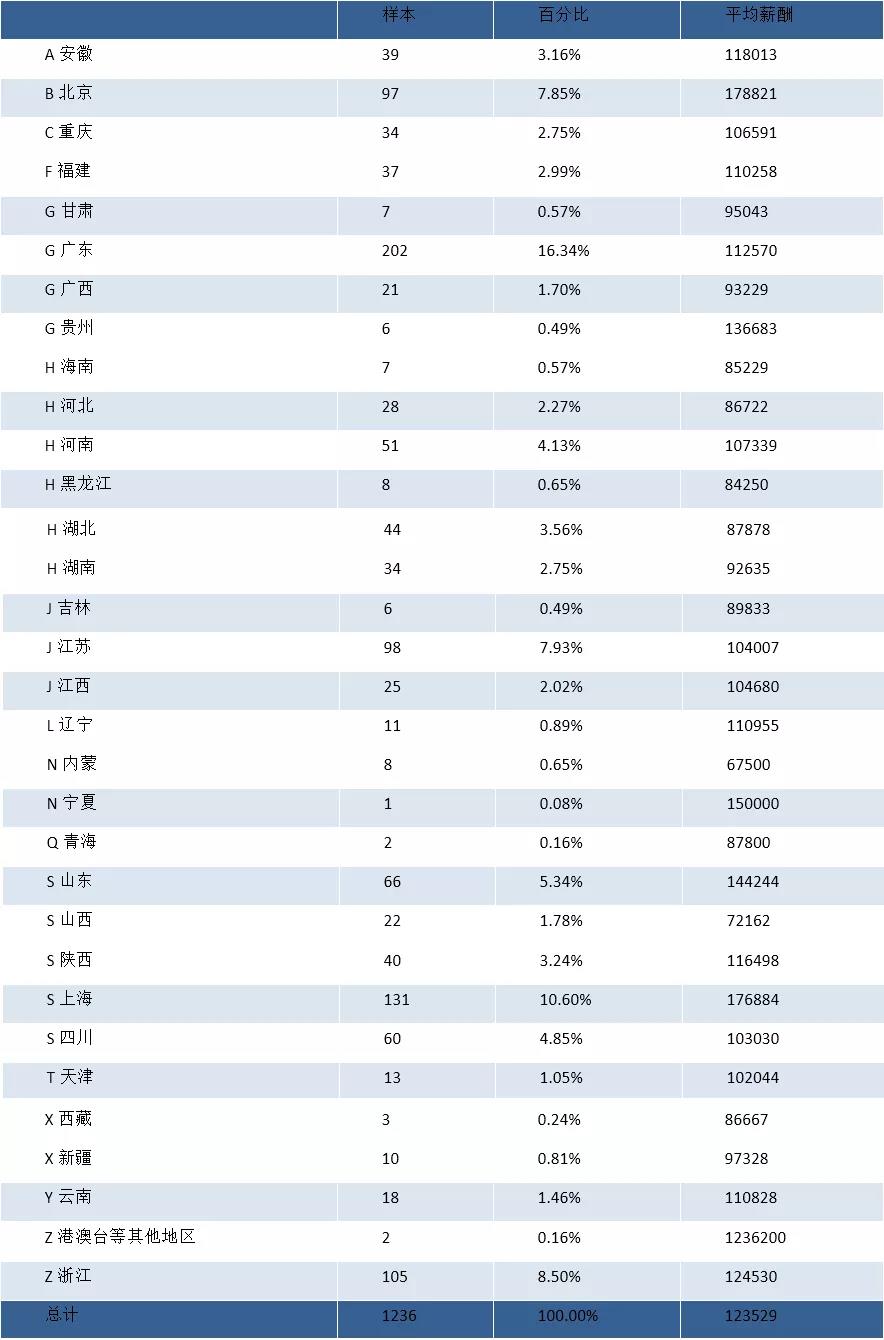

投票人主要分布在广东、上海、浙江、北京、江苏、山东、四川等地区。

1-7 城市规模

63.75%的被调查者在直辖市、省会或经济特区。非城市地区的投票人所占比重仅1.05%,样本量过小。

1-8 工作年限

本调查投票人大部分属于有过几年工作经验的财会人士,6年以上工作经验的被调查者占58.66%左右。

1-9 拥有的会计资格

47.17%的被调查者有初级职称,46.76%的被调查者有中级以上职称。有22.2716.34%的投票人具有注册会计师资格。平均每位投票人具有1.40个职称或资格。

1-10 单位类型

79.21%的被调查者在企业工作,11.25%的被调查者在会计师事务所,在行政事业单位工作的约占5.10%,除此之外在其他单位工作的投票人所占比重很小。

1-11 所有制类型

约有57.61%的投票人在民营或集体企业工作,约25.49%的投票人在国有或国有控股企业工作。

以上就是全部内容,更多资讯请点击考研动态!

扫码添加获取各院校录取名单

扫码添加研线老师,打牢基础

2024考研备考择校指导

考研信息

院校招生

考研备考

考研资料

考研复试

考研调剂

择校蓝皮书